این مقاله برای جایزه دیتاژورنالیسم دقیقه ۱۴۰۲ ارسال شده و بدون کم و کاست در اینجا منتشر میگردد.

حمل و نقل هوایی مسافر و بار با وجود مزیتهایی که از جهت سرعت، امنیت و کیفیت دارد، سهم چندانی از سفر و حمل بار در ایران را به خود اختصاص نداده است. پراکندگی جمعیت و شهرها در کشور و فاصله بعضا زیاد میان آنها یک جذابیت بالقوه برای توسعه صنعت هوایی ایجاد کرده است ولی در عمل عوامل مختلفی از سمت تقاضا و عرضه مانع آن شده که این صنعت به عنوان رقیب جدی حمل و نقل جادهای به حساب آید. در این نوشته تلاش میکنیم با گردآوری آمار عملکرد شرکتهای هواپیمایی ایرانی در ۱۵ سال گذشته، نگاهی به فراز و فرود این شرکتها در جابهجایی مسافر و بار داشته باشیم. همچنین تحلیلی بر برخی روندهای بلندمدت و کوتاهمدت مشاهدهشده ارائه دهیم.

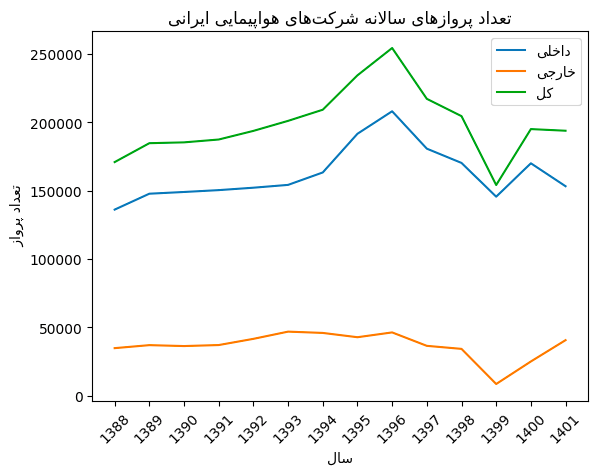

سازمان هواپیمایی کشوری هر ساله یک گزارش آماری از عملکر شرکتهای هواپیمایی منتشر میکند. این سالنامه شامل تعداد پروازها در بخش داخلی و خارجی، تعداد مسافر داخلی و خارجی و مقدار بار و محموله پستی جابهجاشده داخلی و خارجی است. همچنین این آمار به تفکیک مسیرهای پروازی در دسترس است. در این گزارش با استفاده از سالنامههای سالهای ۱۳۸۸ تا ۱۴۰۰، داده عملکرد شرکتهای هواپیمایی را گردهم جمع کردهایم. برای سال ۱۴۰۱ نیز از آمار کلی حمل و نقل هوایی که وزارت راه و شهرسازی منتشر کرده است استفاده میکنیم.

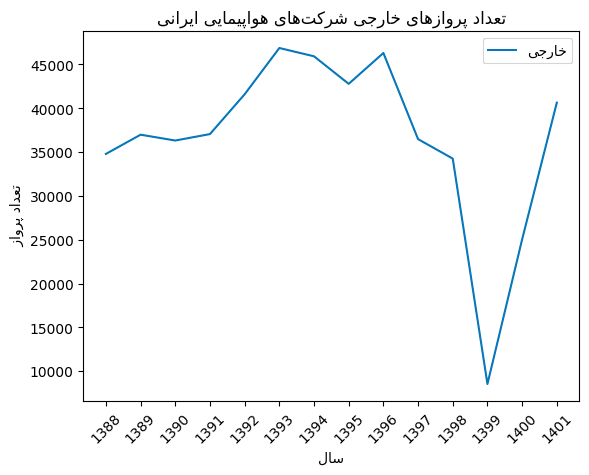

همانطور که مشخص است، شرکتهای هواپیمایی ایرانی توانستهاند از سال ۱۳۸۸ تا ۱۳۹۶ تعداد پروازهای خود را دائما افزایش دهند. اما تعداد پرواز در سالهای بعد شروع به کاهش کرده و تاکنون به رکورد بیش از ۲۵۰ هزار پرواز سال ۹۶ برنگشته است. از سوی دیگر مشخص است که سهم این رشد بیشتر بر دوش پروازهای داخلی بوده است. در واقع سهم پروازهای داخلی در صنعت هوایی ایران بسیار بالاست و در روند کلی تعداد پروازها نقش تعیینکننده دارد. نمودار پایین با جزئیات بهتری نشاندهنده آن است که پروازهای خارجی به شدت تحت تاثیر کرونا قرار گرفته و نزدیک یک چهارم شده اند و همچنین در فاصله سالهای ۱۳۹۳ تا ۱۳۹۶ در سطح بالاتری قرار گرفتهاند که میتواند ناشی از بهبود روابط خارجی و امکان برقراری و تداوم پرواز به مقاصد منطقهای و اروپایی است اما لازم است داده با جزئیات بیشتری بررسی شود.

نوسان تعداد پروازها ناشی از عوامل متعددی در سمت تقاضا و عرضه است. برای مثال بحران همهگیری کرونا یکی از عواملی است که به چشم میآید. در ادامه روند را از منظر تعداد مسافر و شرکتهای مختلف مشاهده میکنیم. همچنین به برخی از عوامل اثرگذار بر این صنعت اشاره میکنیم.

پروازهای داخلی، تعداد مسافر، تحلیلی بر روند موجود:

جمعیت ۸۵ میلیونی ایران در کنار فاصله زیاد شهرهای ایران و مشکلات و ضعفهای بخش ریلی، بازار بالقوه مهمی را پیشروی شرکتهای داخلی قرار داده است. تعداد مسافرهای داخلی در سال ۱۳۹۶ به مرز ۲۴ میلیون نفر رسید. اما پس از آن یک روند

نزولی شدید آغاز شد که با همهگیری کرونا با شیب بسیار زیاد ادامه یافت تا در سال ۹۹ به نزدیک ۱۲ میلیون نفر رسید. با کاهش فاصلهگذاری اجتماعی در سال بعد این روند برگشت اما تعداد مسافران داخلی همچنان به سال ۹۴ هم نرسیده است. در اینجا چند عامل بالقوه موثر در بازار داخلی حملونقل داخلی مسافر را بررسی میکنیم:

۱- تحریمها و روابط خارجی

صنعت هوایی دهههای متوالی است که محدودیتهای شدیدی را برای تامین هواپیما و تجهیزات تجربه میکند. روابط خارجی با دیگر کشورها و عواملی چون تحریم سوخت هواپیما اگر چه بر بازار پروازهای خارجی موثر است اما تاثیر چندانی بر بازار داخلی ندارد و عرضه پروازهای داخلی صرفا از مسیر محدودیتهای تامین هواپیما و قطعات متاثر میشود. این وضعیت کم و بیش در همه ۱۴ سال گذشته وجود داشته و فقط کمی در سالهای ۹۴ تا ۹۶ تعدیل شده و بعد از آن حتی در هواپیماهای دست دوم تشدید شده است. تغییرات تعداد سفر با این الگو متناسب است ولی به دلیل وجود نسبی تحریم هوایی در همه این سالها، نمیتوان همه تغییرات را به این عامل نسبت داد.

۲- همهگیری کرونا

اثر همهگیری کرونا آنقدر شدید و ناگهانی است که به وضوح در هر دو بخش داخلی و خارجی به چشم میآید. در واقع در اینجا علاوه بر محدودیتهای فاصلهگذاری در هواپیما و کاهش ظرفیت عرضه با یک کاهش تقاضای شدید به واسطه کاهش تقاضای کالاهای مکمل رو به رو هستیم. کالا یا خدمت مکمل، کالا یا خدمتی است که در صورتی بیشتر مصرف میشود که مصرف کالا یا خدمت مکملش افزایش یابد. در دوره کرونا هم با کاهش سفرهای تفریحی، کاری و تجاری، زنجیرهای از خدمات از قبیل اقامتگاه، هتل و حملونقل با کاهش شدید تقاضا رو به رو شد.

۳- جانشینی با دیگر مدلهای حملونقل داخلی برای مسافران

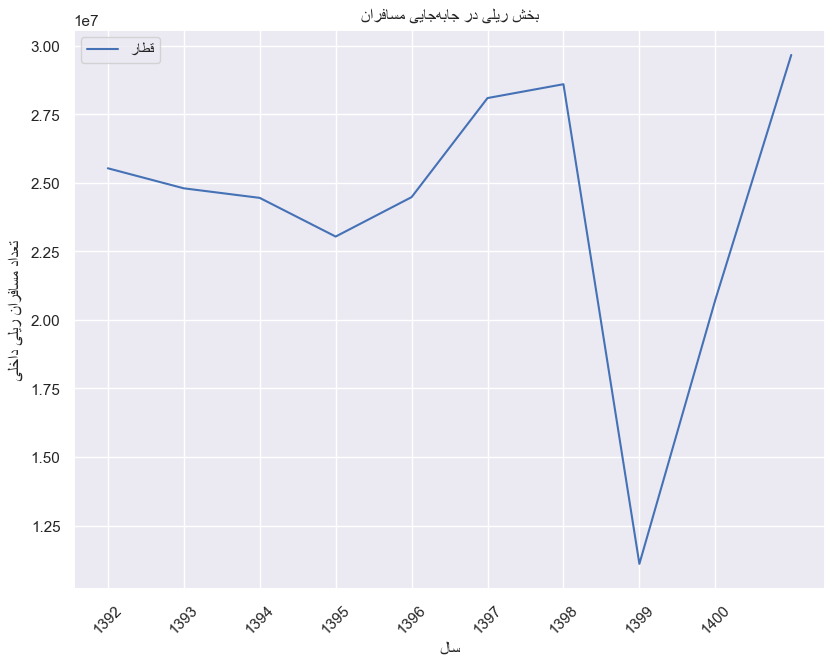

یک مساله مهم که در بررسی تقاضا در ادبیات اقتصادی مورد توجه قرار میگیرد، قیمت و دسترسی به کالاهای جانشین است. کالا و یا خدمت جانشین، کالا یا خدمتی است مصرفکننده میتواند در قبال مصرف بیشتر آن از مصرف کالای اولیه کم کند. قطار، اتوبوس، خودروی شخصی همگی میتوانند جانشین هواپیما باشند. در نتیجه هزینه لازم برای استفاده از این خدمات بر انگیزه مصرفکننده برای خرید بلیط هواپیما موثر است. برای مثال در شرایطی که در سالهای متمادی قیمت بنزین ثابت میماند و در واقع قیمت حقیقی آن کاهشی است، خانوار به سمت استفاده بیشتر از خودروی شخصی در سفرهای درون و برونشهری حرکت میکند. نمودار زیر تعداد مسافران جابهجا شده در حمل و نقل ریلی را نشان میدهد که تقریبا روند ثابتی داشته و همانند بخش هوایی در سالهای ۹۹ و ۱۴۰۰ از کرونا متاثر شده است. البته افزایش سفرهای ریلی در سالهای ۹۷ و ۹۸ میتواند نشاندهنده جایگزینشدن قطار با هواپیما در برخی مسیرها باشد زیرا روند نزولی بخش هوایی از بعد از سال ۹۶ آغاز شده است. علاوه بر این این روند متفاوت نشانگر اثرپذیری کمتر بخش ریلی از بازگشت و افزایش فشار تحریمها است.

۴- جانشینی با بازار پروازهای خارجی برای شرکتها

از یک نگاه دیگر شرکتهای هواپیمایی سرمایه و نیروی انسانی مشخصی دارند که بخشی از آن را در بخش داخلی و بخش دیگری را در بخش خارجی به کار میگیرند. ممکن است تغییرات قیمت ارز و تقاضای مسافران و همچنین سیاستهای قیمتگذاری دولت در پروازهای داخلی، انگیزه آنها برای افزایش سهم پروازهای خارجی را ایجاد کند. ولی همانگونه که در ادامه خواهیم دید، ثبات نسبی تعداد مسافران پروازهای خارجی این فرضیه را کنار میزند.

۵- نوسانات قیمت ارز و قیمتگذاری دستوری

هزینههای شرکتهای هواپیمایی به شدت به قیمت ارز وابسته است اما برخلاف پروازهای خارجی، قیمت پروازهای داخلی تابع سیاستهای داخلی است به صوریتکه با وجود افزایش قیمت ارز و تورم در داخل در سالهای زیادی شاهد قیمتگذاری دستوری بوده ایم. یکی از دلایل محتمل عدم افزایش شدید مسافران در سال ۱۴۰۱ همین موضوع میتواند باشد که به نسبت وجود تشدید تحریمها و افزایش تورم و قیمت ارز، قیمت مسیرهای داخلی افزایش کمتری را تجربه کرده است. در نتیجه شرکتها ترجیح میدهند هزینه جدیدی برای سرمایهگذاری در هواپیماهای جدید یا تعمیر هواپیماهای زمینگیر انجام ندهند. انگیزه شرکتها برای توسعه مسیرها و پروازهای جدید هم کاهش مییابد. قیمتگذاری دستوری پروازهای داخلی در دو سال اخیر با وجود تورم بالا، تشدید شده است که کاهش عرضه، کمبود بلیط و ایجاد بازار سیاه را در پی داشته است.

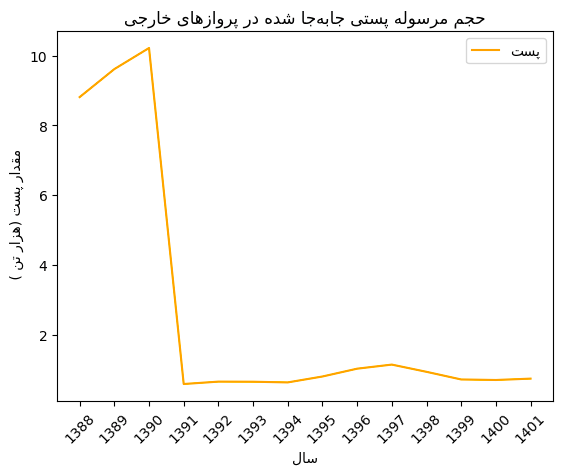

رفتار متفاوت جابهجایی بار و پست هوایی

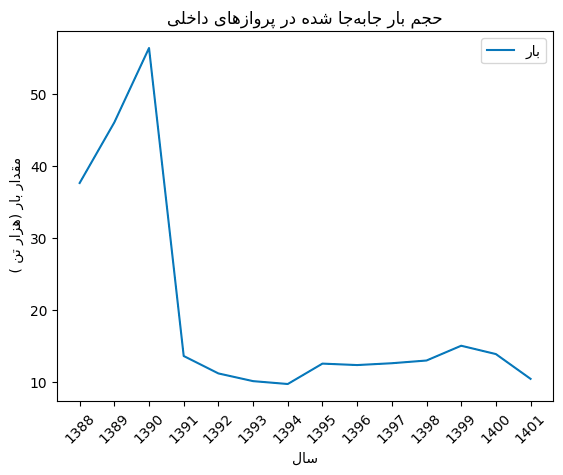

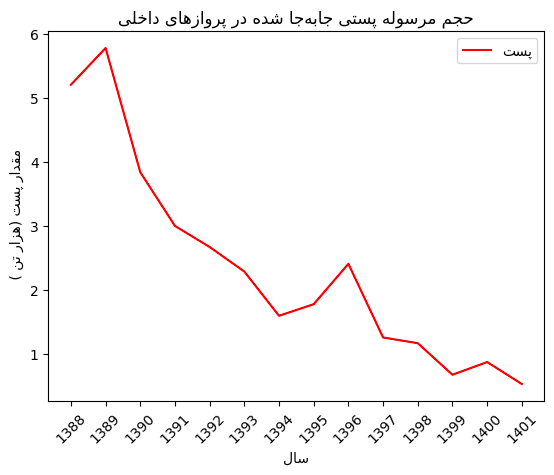

اما جالب است که مقدار بار داخلی جابهجاشده در بخش هوایی تناسب چندانی با تعداد مسافران و پروازها ندارد و پس از سال ۹۱ تقریبا مقدار ثابتی داشته است. انتظار داریم عوامل موثر بر جابهجایی هوایی تفاوتهایی با جابهجایی مسافر داشته باشد. همچنین جالب است که تعداد محمولههای پستی هم دائما کاهش یافته است.

تعرفههای شرکت پست در بخش زمینی و شرکتهای حملونقل زمینی، گسترش اینترنت و ارتباطات جدید و کاهش تقاضای جابهجایی فیزیکی مرسولهها (مثل روزنامهها و نامههای اداری) و تغییرات قیمت گازوئیل (سوخت غالب بخش حملونقل زمینی) میتواند از عواملی باشد که اندازه این بازار را در سالهای پیش از ۹۰ و بعد از آن به شدت متفاوت کرده است.

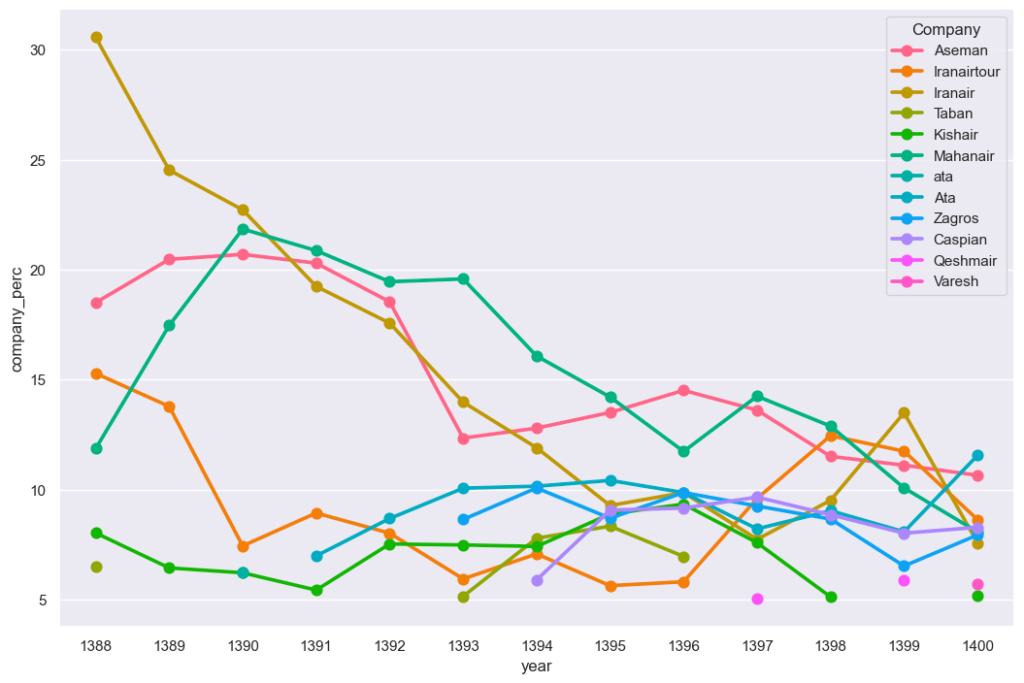

وضعیت رقابت در بازار داخلی

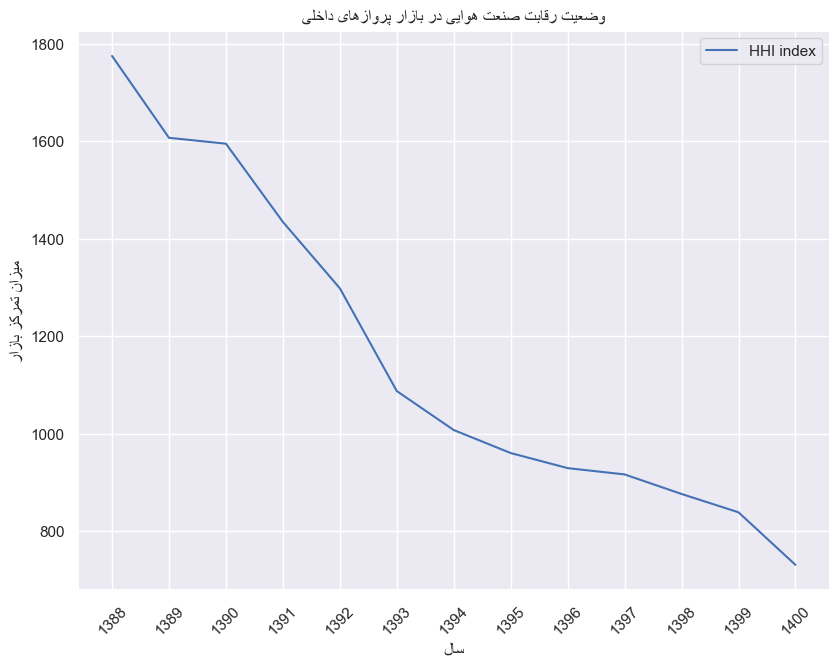

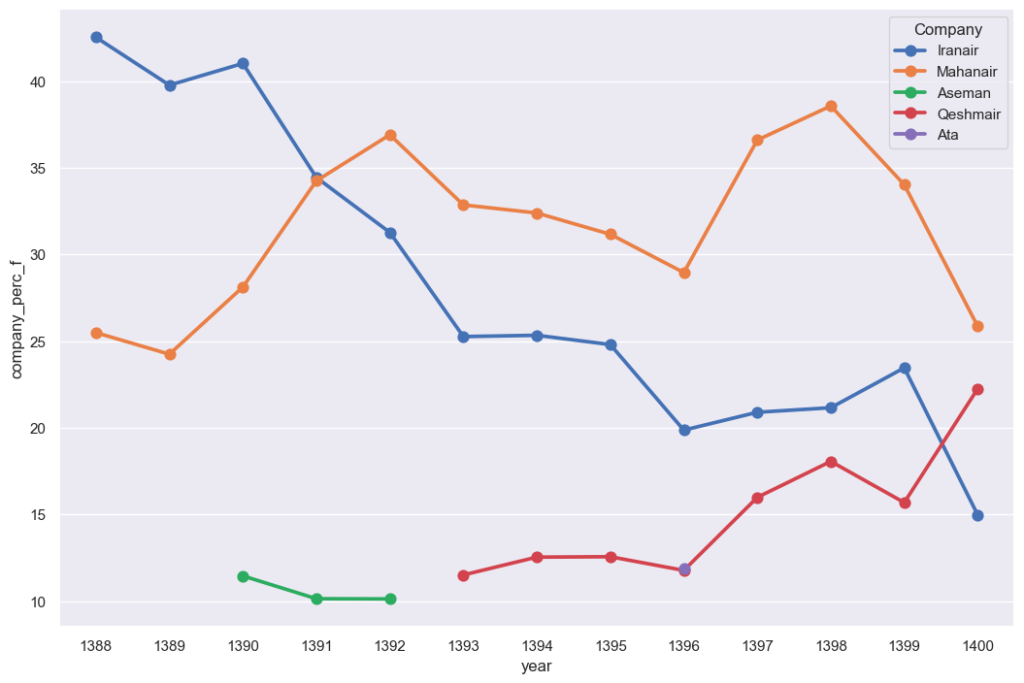

یکی از نگرانی در صنعت هوایی، افزایش سهم از بازار شرکتها و افزایش قدرت بازار آنهاست. در واقع وقتی شرکتی سهم از بازار زیادی پیدا کند و بخش بزرگی از حملونقل هوایی کشور در اختیار او باشد، میتواند مقدار و قیمت عرضه را جوری قرار دهد که سود خود را بیشینه نماید. اما همانگونه که در شکل زیر مشخص است، شرکت ایرانایر که زمانی بیش از ۳۰ درصد سهم بازار را در اختیار داشته، دائما سهم بازار خود را از دست داده است و در چند سال اخیر هیچ یک از شرکتها سهمی بزرگتر از ۱۵ درصد از بازار داخلی نداشته اند. در واقع بازار در طول زمان رقابتیتر شده است. با فرض ثبات شرایط انتظار میرود افزایش رقابت منجر به افزایش عرضه شود. در عمل این اثر بهبود رقابت بر عرضه در سالهای ۸۸ تا ۹۶ مشاهده میشود ولی پس از آن به دلیل عوامل دیگر با وجود افزایش رقابت، شاهد کاهش تعداد سفرهای هوایی داخلی هستیم. شاخص تمرکز موسوم به HHI[۱] هم در ادامه آمده است که نشانگر کاهش مستمر تمرکز در این بازار و رسیدن آن به زیر ۸۰۰ میباشد. هر چه مقدار این شاخص بزرگتر باشد شاهد یک بازار با قدرت انحصاری بالاتر هستیم.

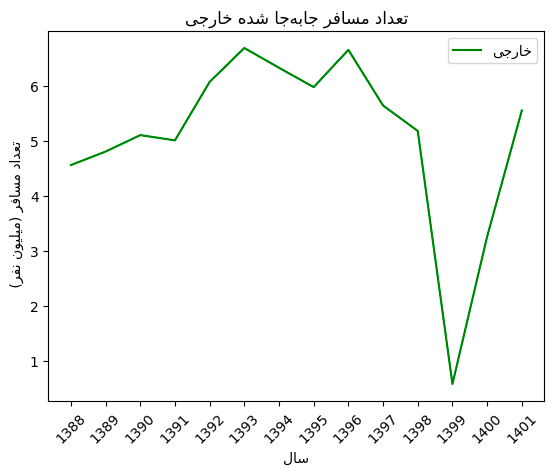

پروازهای خارجی، تعداد مسافر، تحلیلی بر روند موجود:

مشابه قسمت قبل برای پروازهای خارجی تعداد مسافران را مشاهده میکنیم. علاوه بر اهمیت تحریمها در تامین هواپیما و قطعات مربوطه، روابط خارجی بهتر موجب امکان برقراری و استمرار راحتتر پرواز به کشورهای خارجی و افزایش عرضه پروازهای خارجی میشود. همچنین با افزایش رفت و آمد ایرانیان داخل به خارج و بلعکس تقاضای سفر خارجی نیز بهبود مییابد. وضعیتی که به صورت نسبی برای سالهای ۹۲ تا ۹۶ در نمودار بالا صادق است. البته باید توجه داشت که پروازهای خارجی تنوع زیادی دارد و شامل پروازهای منطقهای، زیارتی، اروپایی و… است که هر کدام روند متفاوتی میتوانند داشته باشند.

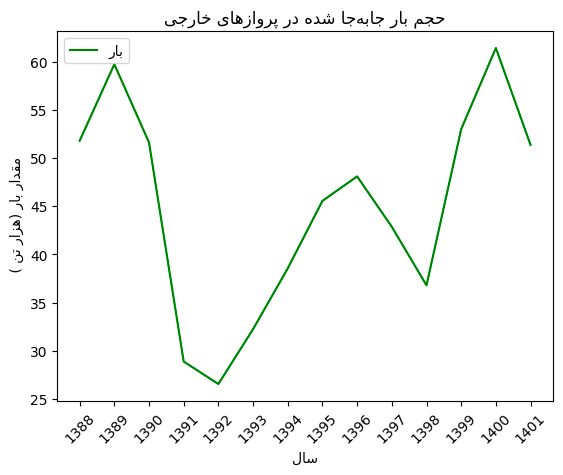

رفتار بار و پست در پروازهای خارجی

رفتار بار در پروازهای خارجی بسیار با رفتار بار در بخش داخلی متفاوت است. برای مثال مشخص است در سالهای ۹۱ و ۹۲ با تشدید تحریمها از یک سو و جهش قیمت ارز از سوی دیگر که هر دو میتواند اثر مقطعی جدی بر تجارت خارجی بگذارد، حجم بار به شدت افتاده است. اتفاقی که مجدد در سالهای ۹۷ و ۹۸ تکرار میشود. جالب آنکه کرونا اثر برخلاف جابهجایی مسافر در بخش داخلی و خارجی، در اینجا موجب یک افزایش شدید در حجم بار جابهجاشده شده است. افزایشی که پس از فروکش کرونا در سال ۱۴۰۱، تعدیل شده است. این مسئله نیاز به بررسی بیشتری دارد ولی ممکن است به واسطه محدودیتهای ایجادشده در ارتباط و تجارت زمینی و دریایی میان کشورها در دوره کرونا و ضرورت جابهجایی برخی محمولههای پزشکی و تجاری خاص، این رشد عجیب رخ داده باشد.

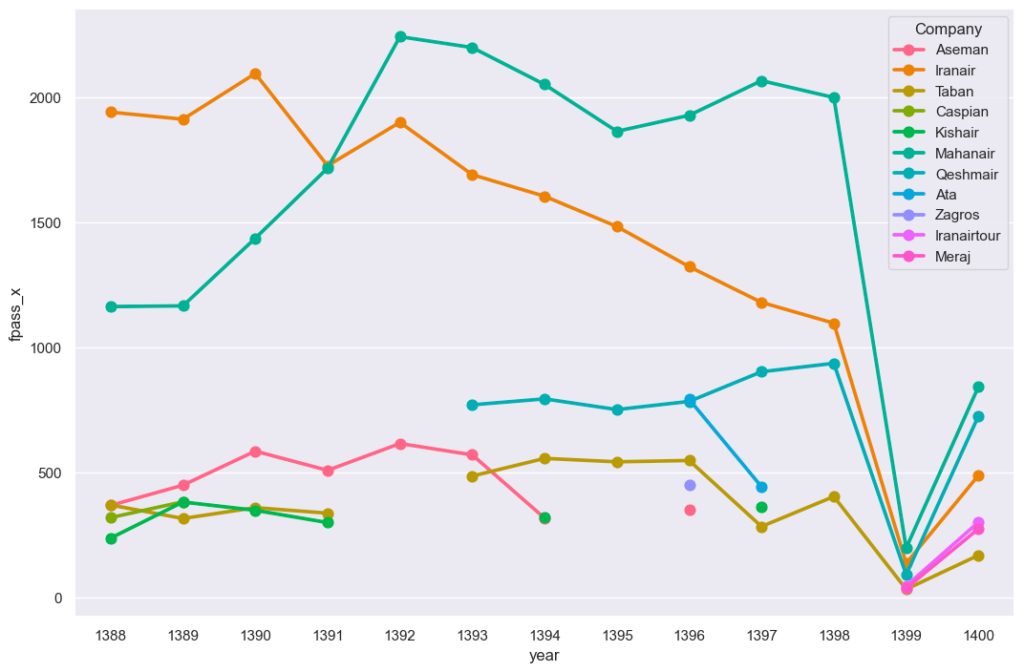

تغییر سهم شرکتهای داخلی از تعداد مسافران خارجی

سهم و تعداد مسافر پروازهای خارجی به تفکیک شرکتهای هواپیمایی الگوی جالبی دارد. جالب است که تا پیش از سال ۹۱، ماهان ایر در حال گرفتن سهم بالای ایران ایر در بازار پروازهای خارجی بوده است. اما پس از آن سهم هر دو شروع به کاهش نسبی

کرده و در واقع بخشی از بازار خود را میان شرکتهای کوچک توزیع کرده اند. در مقطع سالهای ۹۶ تا ۹۸ بازیگر اول بازار برخلاف ایران ایر به روند خود ادامه نداده و مجددا سهم بازار خود را به ۴۰ درصد نزدیک کرده است ولی در ادامه ناگهان افول کرده و به نزدیک سهم خود در سال ۸۸ بازگشته است. این موضوع علاوه بر عواملی چون کاهش تقاضای پرواز خارجی، مشکلات مالی ایرلاینها و تشدید تحریمها که اشاره شده، میتواند ناشی از سرمایهگذاری مداوم ایرلاینهای خارجی رقیب و تشدید رقابت در برخی مسیرها باشد.

پانویس

[۱] Herfindahl-Hirschman Index