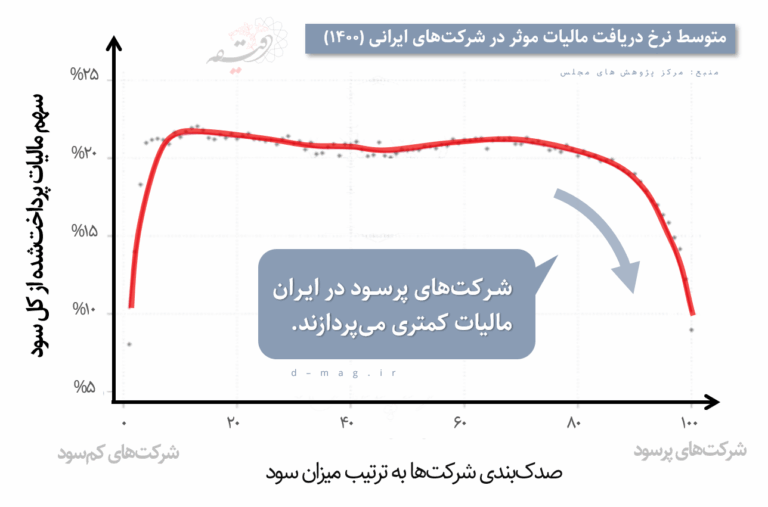

")

ریشه بحران صندوقهای بیمه تنها در پیری جمعیت نیست، بلکه تورم و سرکوب دستمزدها نیز به آن دامن زده است.

صندوق بازنشستگی یکی از مهمترین نهادهای ارائه خدمات بیمهای در نظامهای رفاهی است. این نهاد وظیفه دارد تا با دریافت حق بیمه منابع مالی مورد نیاز را فراهم آورد و هنگام بروز ناتوانی از افراد محافظت کند. اما مسئله به اینجا ختم نمیشود. این نهاد اکنون خود با مخاطراتی روبهرو است، در حالیکه سازوکار چندانی برای بیمه آن و محافظت از نهاد بیمهگر وجود ندارد.

پارادوکس «بیمهگر ورشکسته» در خصوص صندوقهای بازنشستگی، امروزه با عنوان «ناترازی مالی» شناخته میشود. ناترازی یا ناپایداری مالی صندوقها وضعیتی است که ورودی و خروجی آنان با یکدیگر همخوان نباشد. یکی از شاخصهای مهم برای سنجش پایداری مالی صندوقهای بیمه «نسبت پشتیبانی» است که به صورت نسبت تعداد بیمهشدگان به مستمریبگیران تعریف میشود. کاهش این نسبت بهمعنای افزایش بار تکفل جمعیت غیرفعال بر دوش جمعیت فعال است که در صورت عدم توازن مالی، صندوق را با کسری بودجه مواجه میسازد.

مطالعات نشان میدهند که اگر شاخص پشتیبانی به کمتر از ۵.۳۵ تقلیل یابد[۱]، سازمان تأمین اجتماعی قادر به تأمین مصارف خود نخواهد بود. روند نزولی این شاخص در سالهای اخیر بدان معناست که صندوق تأمین اجتماعی نیز دچار ناپایداری مالی است[۲]. این روند، خود نشأتگرفته از دو پدیده جمعیتی است. ابتدا افزایش جمعیت سالمند که به معنی افزایش تعداد مستمریبگیران است و دوم، کاهش نرخ باروری. در نتیجه، کاهش رشد جمعیت در سن کار که باعث کمتر شدن نیروی کار و تعداد بیمه پردازان میشود[۳]. بنابراین در تحلیل اولیه میتوان گفت که یکی از عوامل مهم و غیرقابل اجتناب در ناپایداری مالی صندوق، تحولات جمعیتی است. با این حال، با تحلیل عمیقتر دادهها میتوان نشان داد که این بحران تنها ناشی از کاهش مداوم نسبت پشتیبانی نیست بلکه در کنار عوامل دیگری به چنین بحرانی بدل شده است.

رابطه منابع و مصارف در صندوقهای بیمه

بخش عمده منابع مالی صندوق تأمین اجتماعی از محل حق بیمهها و سرمایهگذاری با استفاده از آن تأمین میگردد[۴]. با فرض ثبات سایر پارامترها، کاهش این نسبت بهطور مستقیم به معنای کاهش درآمدهای صندوق و افزایش تعهدات هزینهای آن است. این وضعیت، کسری صندوق را گسترش میدهد. برای جبران این کمبود، صندوق با گزینههایی روبروست، گزینه هایی مانند افزایش حق بیمه، کاهش مزایای پرداختی، دریافت کمکهای مالی از دولت و… . هر یک از این راهحلها میتواند پیامدهای اقتصادی و اجتماعی خاص خود را داشته باشد. برای مثال، افزایش نرخ حق بیمه میتواند به عنوان نوعی مالیات بر کار تلقی شده و هزینه نیروی کار را افزایش دهد و به کاهش تقاضا برای نیروی کار رسمی بیانجامد و مشکل را تشدید کند. بنابراین، تحولات بازار کار و بهویژه سطح دستمزدها، نقش تعیینکنندهای در تشدید یا تخفیف این بحران ایفا میکند[۵].

نگاهی به دادههای تورم و حداقل دستمزد نشان میدهد رشد اسمی حداقل دستمزد علی رغم برخی نوسانهای قابل توجه، در بلندمدت نتوانسته همگام با تورم حرکت کند[۶]. برای درک دقیقتر این وضعیت، محاسبه «رشد واقعی دستمزد» ضروری است.

رشد واقعی دستمزد از طریق کسر نرخ تورم از نرخ رشد دستمزد به دست میآید. با تطبیق دادهها در سالهای مختلف مشاهده میشود که در بسیاری از سالها، رشد اسمی دستمزد پایینتر از نرخ تورم بوده که به معنای «کاهش قدرت خرید» شاغلان است. برای مثال، در سال ۱۴۰۰ با وجود رشد اسمی ۳۹% حداقل دستمزد، تورم ۴۶.۲% منجر به کاهش حدود ۷% قدرت خرید شده و این پدیده در سالهای ۱۴۰۱ و ۱۴۰۲ نیز با وجود رشدهای اسمی بالا به دلیل تورم شدید مجدداً تکرار شده و رشد واقعی دستمزد را به ترتیب به حدود ۱۰.۵% و ۱۳.۷%- تبدیل کرد. این روند در بلندمدت نشاندهنده سرکوب دستمزد در اقتصاد ایران است؛ پدیدهای که در آن افزایش دستمزدها به صورت سیستماتیک از افزایش سطح عمومی قیمتها عقب میماند.

جمعبندی و نتیجهگیری

اکنون میتوان ارتباط بین این دو پدیده یعنی کاهش نسبت پشتیبانی و سرکوب دستمزد و نقش آنها در ایجاد ناپایداری مالی صندوق تأمین اجتماعی را تحلیل کرد. کاهش نسبت پشتیبانی و سرکوب دستمزد در صندوق تأمین اجتماعی در قالب یک فرآیند همافزا عمل میکنند. این وضعیت ورودیها و خروجیهای صندوق را همزمان تحت فشار قرار میدهد. کاهش نسبت پشتیبانی باعث کاهش تعداد بیمهپردازان فعال میشود و سرکوب دستمزد واقعی ارزش مالی این ورودیها را محدود میکند.

علاوه بر این موارد، صندوق موظف است مستمریها را بر اساس فرمولهای مشخص و معمولاً با در نظر گرفتن نرخ تورم تعدیل کند. با افزایش شدید تورم، هزینههای صندوق برای پرداخت مستمریها به صورت اسمی به شدت افزایش مییابد. بنابراین، صندوق در حالی با هزینههای فزاینده روبهروست که درآمدهایش راکد یا رو به افول است.

این عوامل که بهصورت همزمان موجب تضعیف عملکرد صندوق تأمین اجتماعی شدهاند؛ از یکسو با کاهش تعداد بیمهپردازان فعال، ورودیهای صندوق محدود میشود و از سوی دیگر، به دلیل پایینماندن دستمزد واقعی، ارزش مالی همین ورودیها نیز کاهش مییابد. در نتیجه، صندوق با افزایش تعهدات و کاهش منابع روبهرو شده و با سرعت و شدت بیشتری ناپایدار میشود.

در مجموع تقلیل بحران صندوقهای بازنشستگی به تحولات جمعیتی، مسئله را به تمامی بازگو نمیکند. متغیرهای کلان اقتصادی مانند اشتغال، تورم نیز به شکلهای گوناگون بر پایداری مالی صندوق اثر میگذارند. به عبارت دیگر ناپایداری مالی صندوق نه تنها به کاهش نسبت پشتیبانی برنمیگردد، بلکه به کاهش ورودی منابع از محل حق بیمهها نیز مربوط است. به همین دلیل ریشههای اصلی بحران را باید در بستر گستردهتر اقتصاد کلان جستوجو و برای حل بحران نیز ناگزیر باید از همانجا اقدام کرد. خروج از وضعیت بحران اگرچه مستلزم اجرای اصلاحاتی در نظام بازنشستگی اما برای جلوگیری از تکرار آن و ایجاد یک چرخه معیوب، پیش از اصلاحات اقداماتی همچون مهار پایدار تورم و اتخاذ سیاستهای اقتصادی است که به رشد پایدار و ایجاد اشتغال مولد با دستمزدهای واقعی مناسب بینجامد. بدون این اصلاحات، تداوم روندهای فعلی، پایداری نظام تأمین اجتماعی و کیفیت زندگی مردم را با مخاطره جدی مواجه خواهد ساخت.

* این مقاله برای نخستن بار در وبسایت قلمرو رفاه منتشر شده است.

منابع دادهها:

نسبت پشتیبانی: سالنامههای آماری سازمان تأمین اجتماعی

ارجاع و پانویس

[۱] تیمورا,فاطمه . (۱۴۰۴). بررسی پایداری مالی صندوق تأمین اجتماعی و تحلیل حساسیت اصلاح ماده ۲۹ قانون برنامه هفتم پیشرفت. فصلنامه علمی پژوهشی راهبرد اقتصادی ۱۴ (۵۴)

[۲] منبع داده: سالنامههای آماری سازمان تامین اجتماعی

[۳] – جوادی، ش و ایزدبخش، ح. . (۱۴۰۳). سلسله گزارشهای تحلیل و شبیهسازی سیستمی (۱): راهکارهای ارتقای پایداری صندوقهای بازنشستگی. تهران: مرکز پژوهشهای مجلس شورای اسلامی.

[۴] – مومنی، ل.، و مردی، م. . (۱۴۰۱). بررسی مفاهیم و مؤلفههای مؤثربر پایداری مالی صندوقهای بازنشستگی کشور. تهران: دبیرخانه هیئت امنای سازمان تأمین اجتماعی و صندوقهای تابعه.

[۵] – سوری، ع.، اصفانیان ، ه.، و مردی، م. . (۱۴۰۳). اثر تغییر نرخ حق بیمه بر پایداری مالی سازمان تأمین اجتماعی و متغیرهای کلان اقتصادی در یک مدل DSGE . تهران: مدل سازی اقتصادی.

[۶] منبع داده: داده های حداقل حقوق و تورم ایران؛ مدرسه پردازش و تحلیل داده دقیقه